AIが世界経済を書き換える──Arm・Anthropic・SpaceXが仕掛ける“次の覇権戦争”と大量リストラの真実

このテキストは、ブルームバーグ・テクノロジーが2026年5月に行った、AI(人工知能)市場の急成長とそれに伴うテック業界の変遷に関するニュース番組の記録です。

半導体設計大手ArmのCEOであるレネ・ハース氏は、スマホ市場の停滞を認めつつも、データセンター用CPUへの需要が爆発的に増加している現状を語っています。また、AnthropicとSpaceXによる計算資源の提携や、IonQによる量子コンピュータの進化など、最先端技術への投資が加速している様子が示されています。

一方で、AIへの投資資金を確保するためのIT業界における人員削減の波についても触れており、期待と不安が入り混じる市場動向を浮き彫りにしています。さらに、ChimeやHawkeye 360といった企業の業績を通じて、金融や防衛分野におけるテクノロジーの活用事例が紹介されています。

全体として、従来型のデバイス市場からAIインフラを中心とした新たな経済圏へと、業界の主役が交代しつつある様子を包括的に伝えています。

エグゼクティブ・サマリー

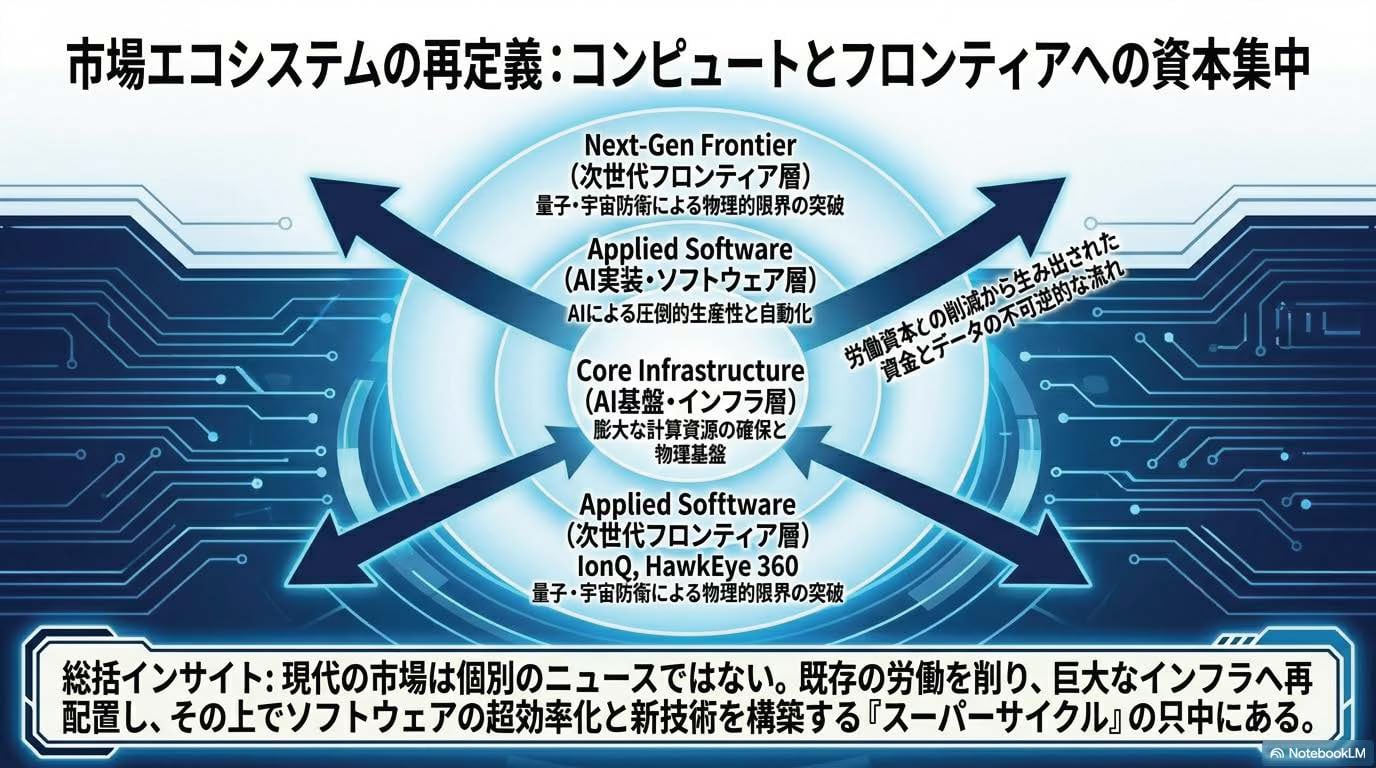

現在のテクノロジー市場は、スマートフォン市場の停滞という逆風がありながらも、AIデータセンター需要の爆発的な増加がそれを補う構造となっている。

特にArmは、CPU需要の急増により記録的な収益を達成しており、エージェント型AIのワークロード管理におけるCPUの重要性が再認識されている。量子コンピューティング分野では、IonQが「Walking Cap」アーキテクチャによる実用化への転換点を迎え、AIインフラ分野ではAnthropicが競合であるSpaceX/xAIの計算リソースを活用するなど、リソース確保のためのなりふり構わぬ動きが見られる。

一方で、テック業界のレイオフは過去3年で最高の水準に達しており、これはAIによる直接的な代替というよりも、AI投資のための資金捻出(給与から投資への再配分)という側面が強いことが示唆されている。

半導体とAIインフラストラクチャの変容

Armの業績と戦略的転換

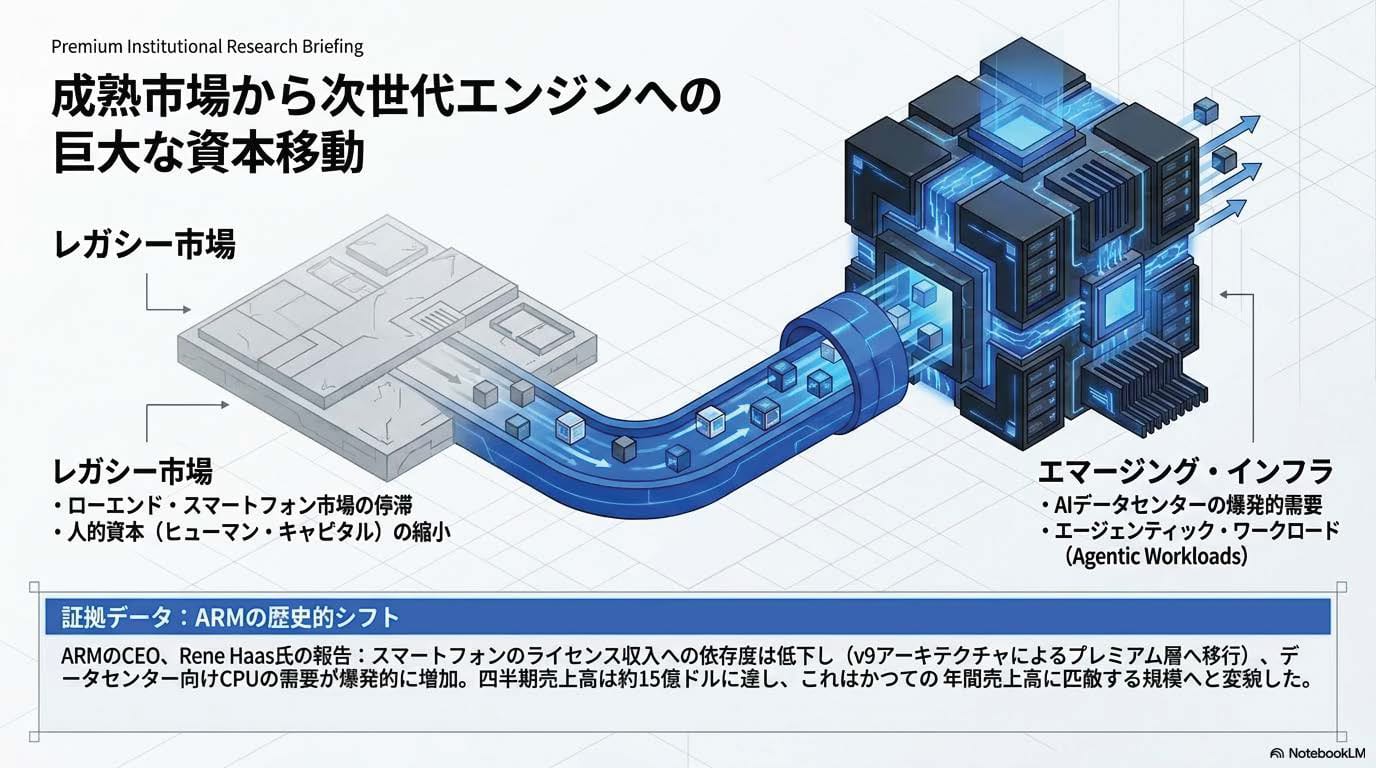

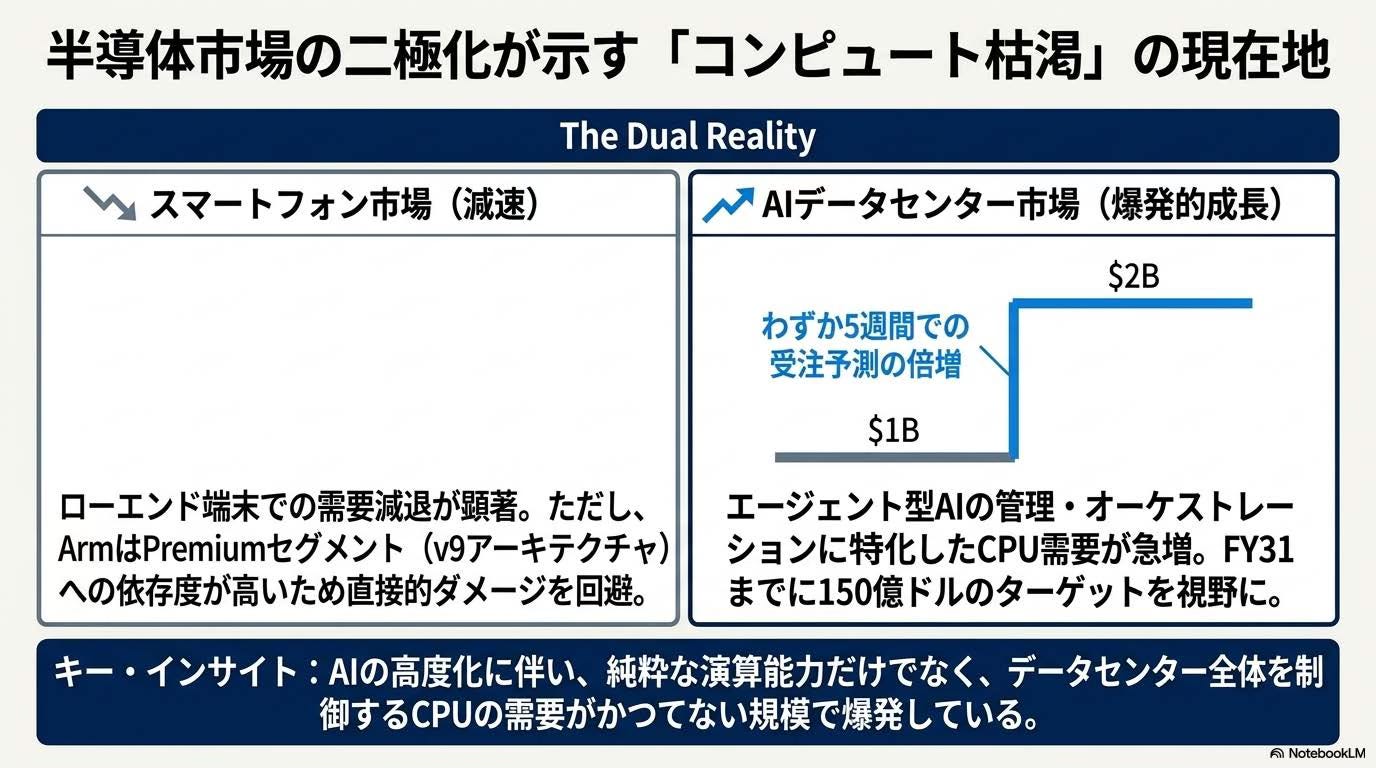

ArmのCEO、レネ・ハース氏は、スマートフォン市場の鈍化を認めつつも、同社の業績が極めて好調であることを強調した。

収益状況: 四半期収益は約15億ドルに達し、過去の通期収益に匹敵する規模となっている。

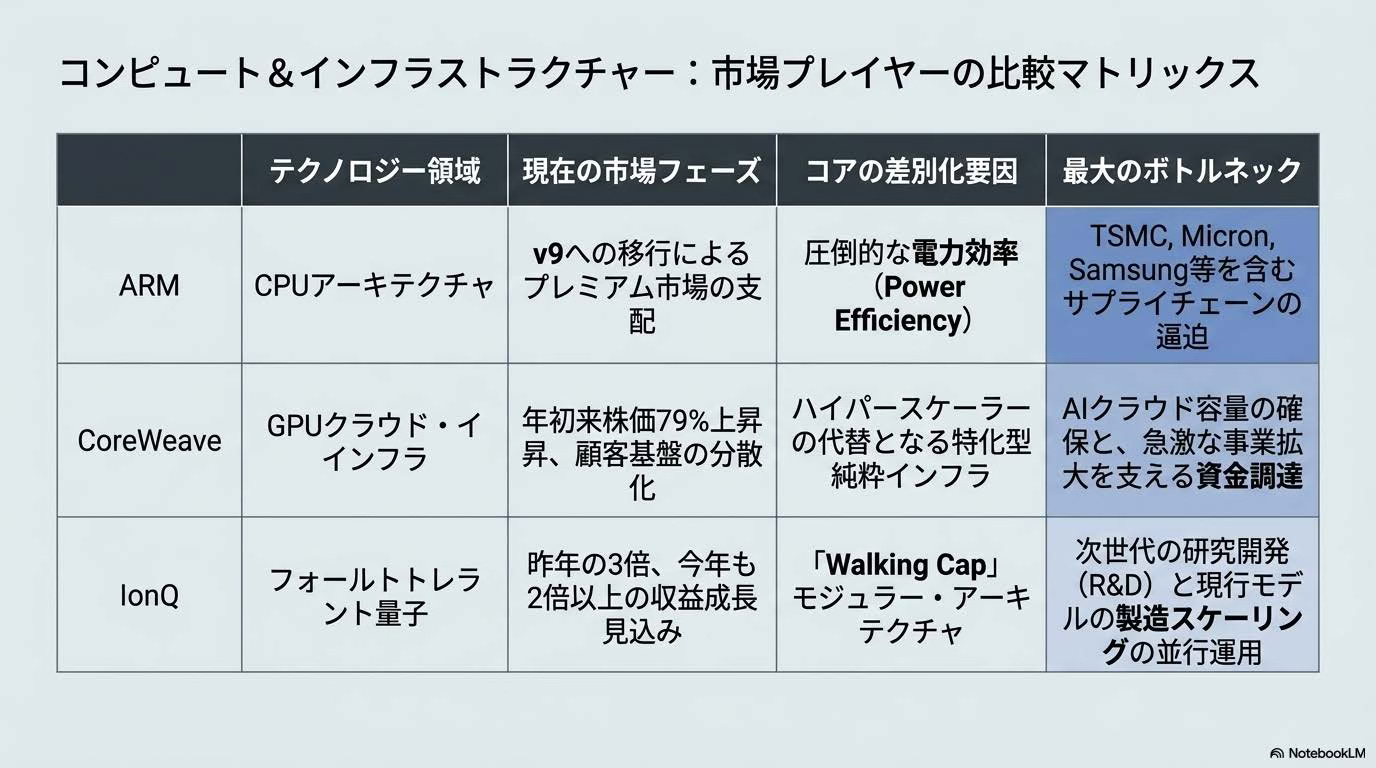

市場の二極化: スマートフォン市場の低迷は主にローエンド層で見られ、Armが注力するプレミアムセグメント(Version 9採用)は堅調である。

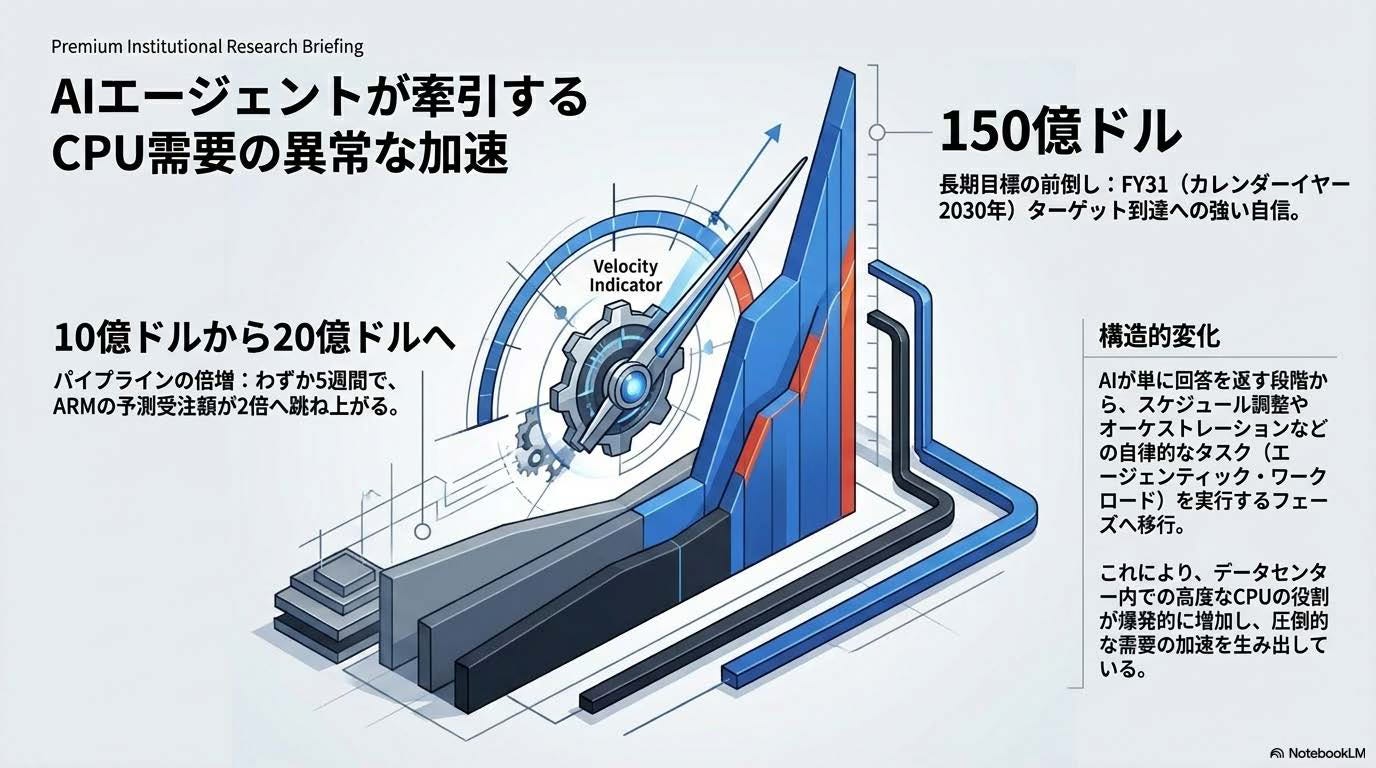

CPU需要の爆発: データセンターにおける「エージェント型ワークロード(Agentic management, Orchestration, Scheduling)」の急増により、GPUだけでなくCPUの役割が不可欠となっている。

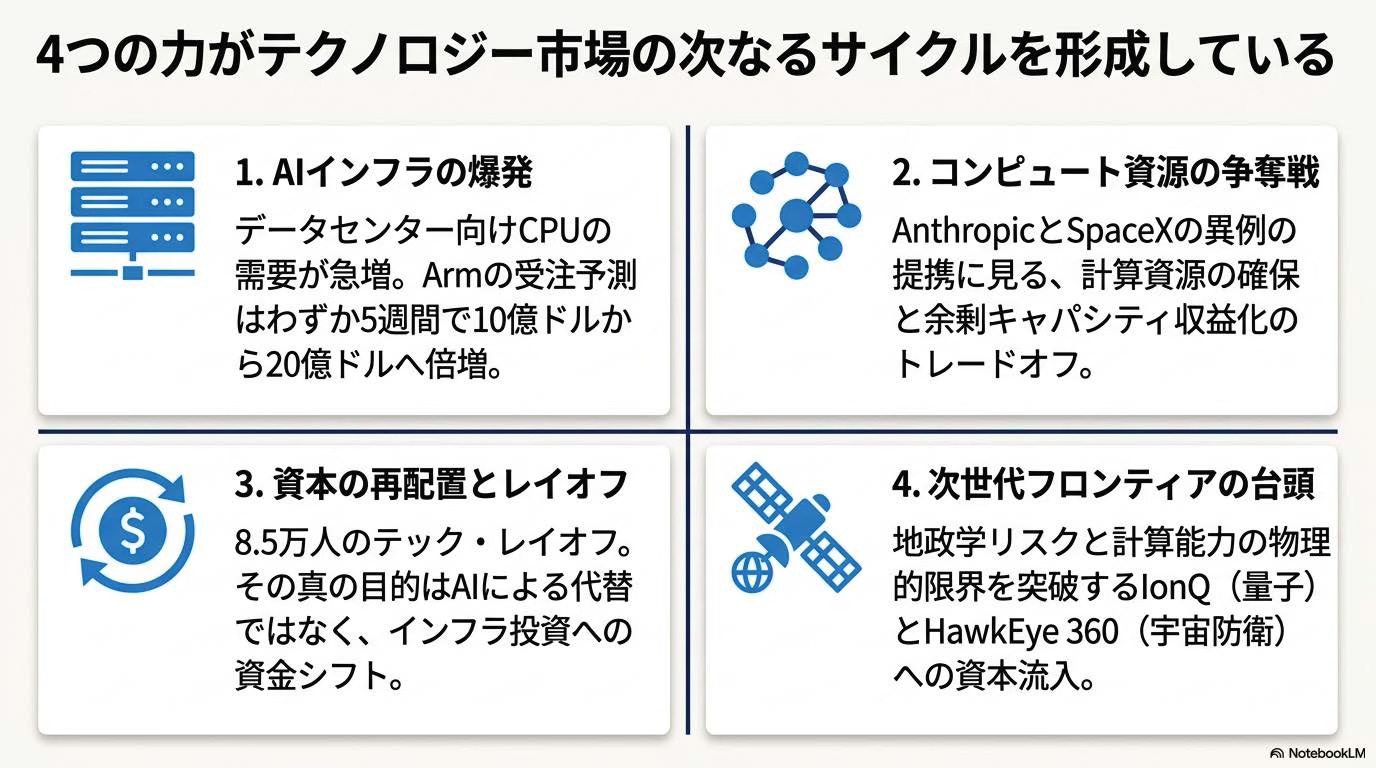

受注の急増: 数ヶ月前に10億ドルと予測されていた受注額は、直近の5週間で20億ドルへと倍増した。2030年(暦年)までに150億ドルの収益目標を掲げている。

AIコンピューティング・リソースの確保

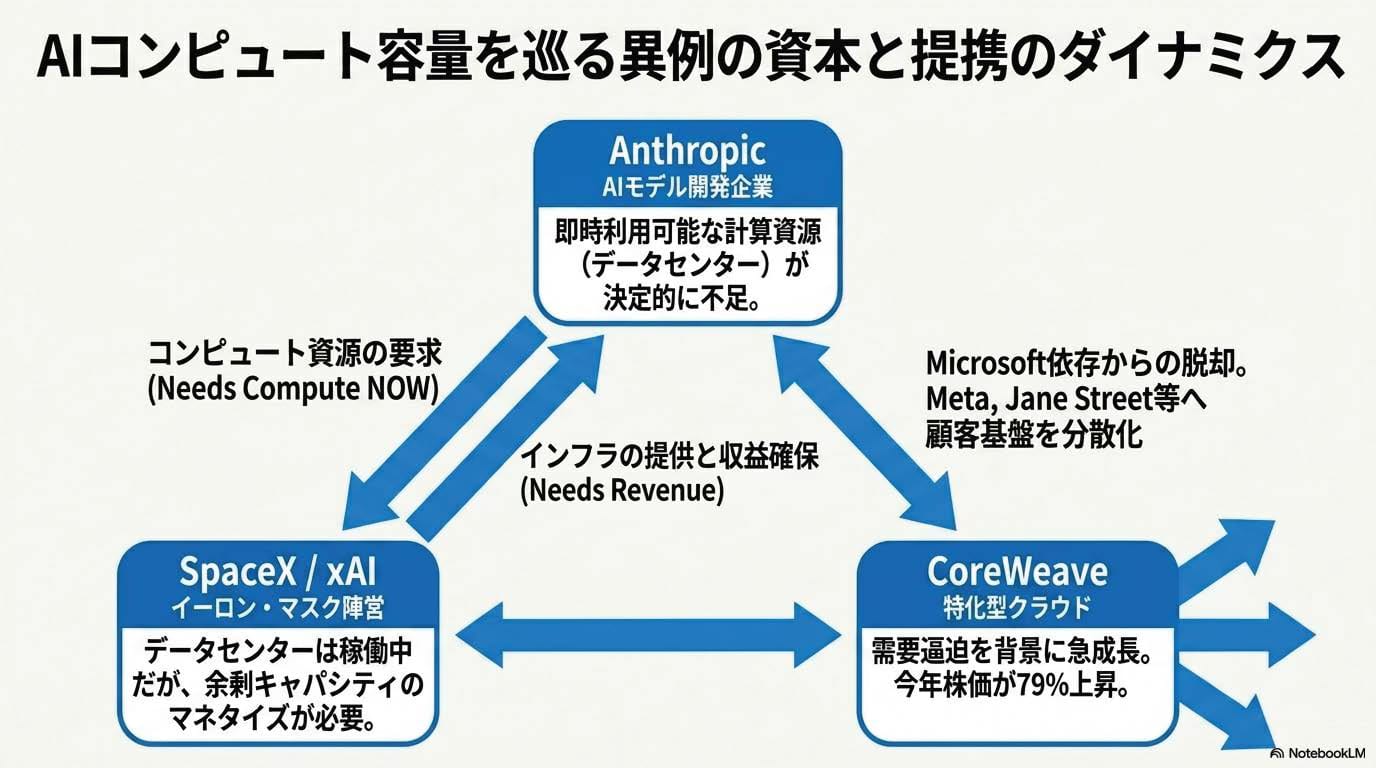

AIモデル開発競争の激化により、計算リソースの確保が最優先事項となっている。

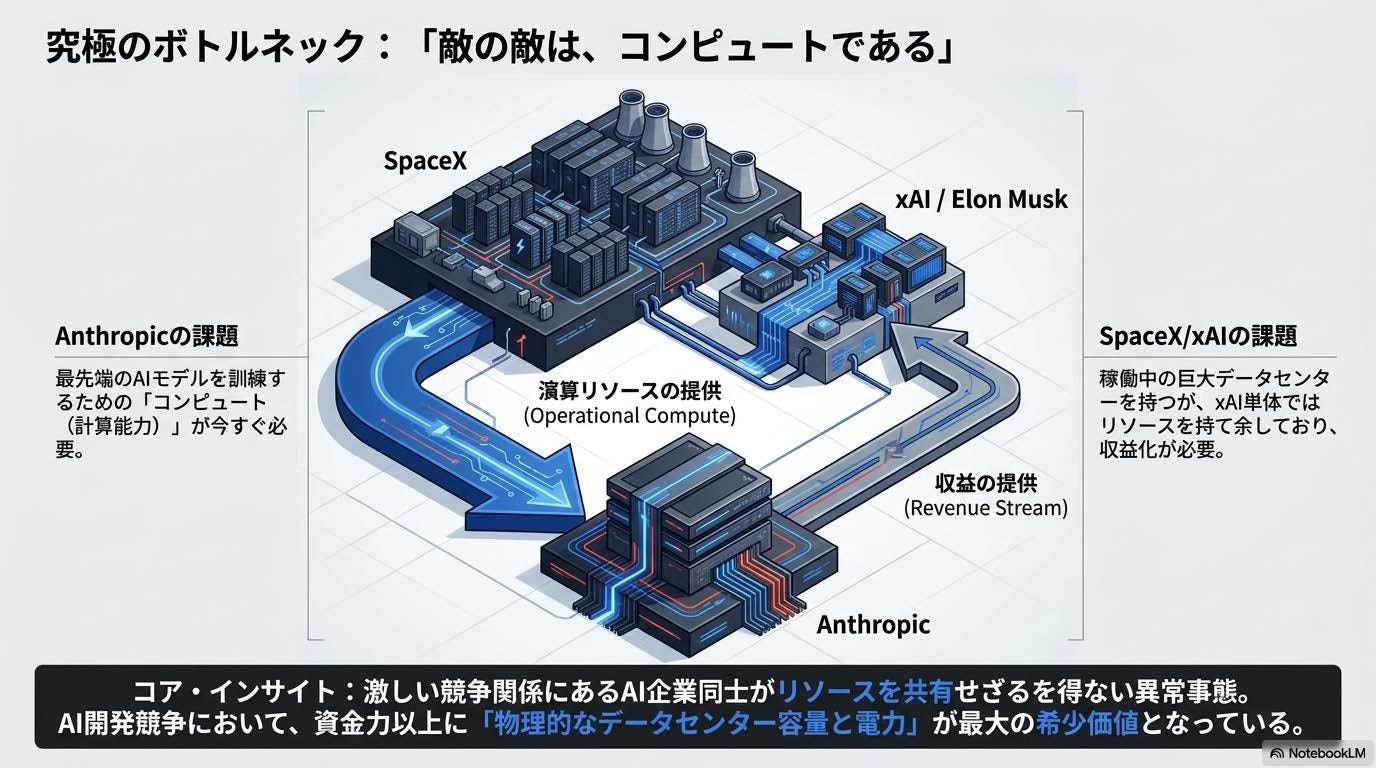

AnthropicとSpaceX/xAIの提携: Anthropicは、競合関係にあるイーロン・マスク氏のxAIが運営するSpaceXのデータセンターのリソースにアクセスする契約を締結した。これは、モデル構築に不可欠なコンピューティングパワーを即座に確保するための戦略的判断である。

CoreWeaveの成長: AI需要を背景に、年初来株価は79%上昇している。Microsoftへの依存が懸念されていたが、Anthropic、Meta、Jane Streetなどの顧客多角化を進めている。NVIDIAとの提携により、計算能力だけでなくソフトウェアサービスの提供も強化している。

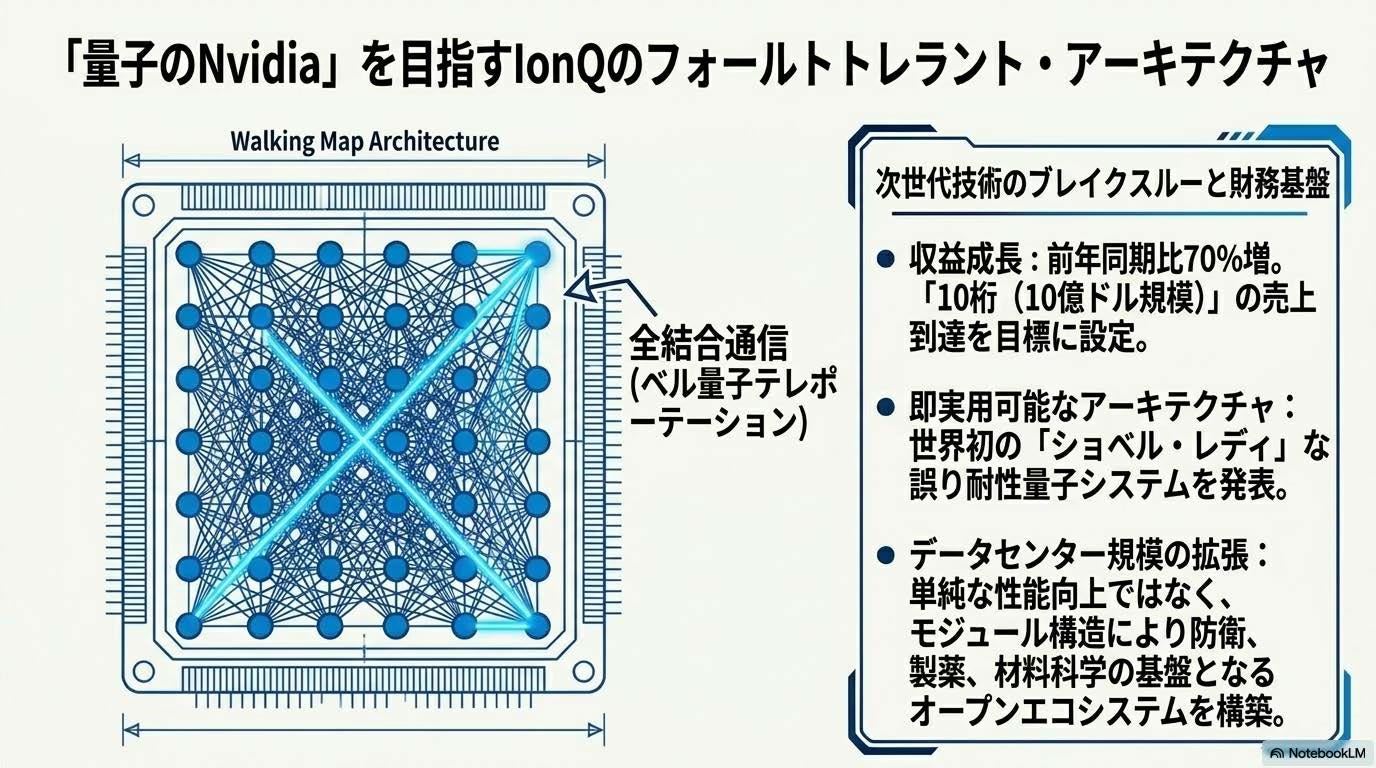

量子コンピューティングの商業的転換点

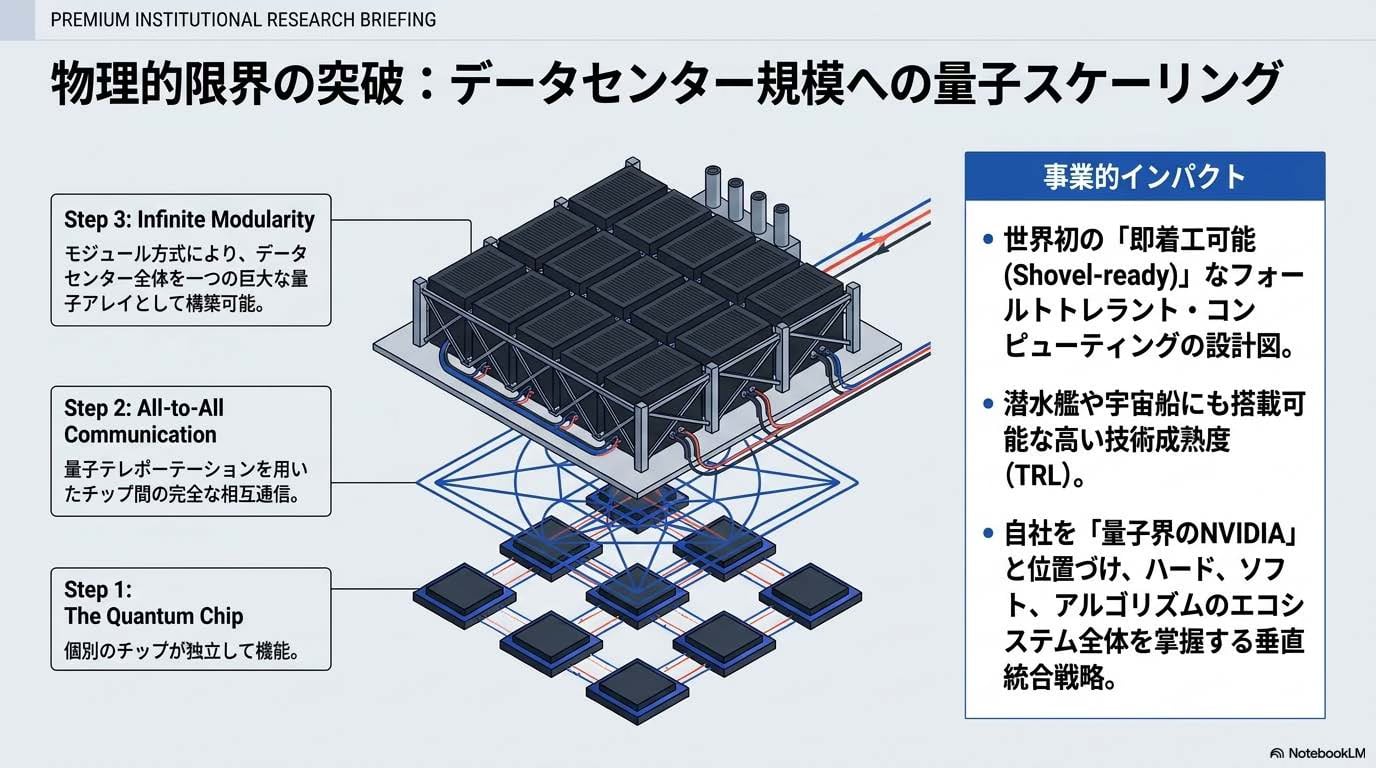

IonQのCEO、ニッコロ・デ・マシ氏は、量子コンピューティングが「科学プロジェクト」から「商業的実用化」の段階に入ったと述べている。

技術的マイルストーン: 80,000論理量子ビットを達成する、世界初の「ショベルレディ(即時導入可能)」なフォールトトレラント(耐故障性)設計「Walking Cap」アーキテクチャを発表した。

「量子分野のNVIDIA」を目指す: ハードウェア、ソフトウェア、アルゴリズムの全スタックを制御しつつ、MicrosoftやGoogle、Amazonなどのエコシステムとも連携する「オープン・エコシステム」戦略を推進している。

収益成長: 第1四半期の収益は前年同期比で大幅に増加し、通期ガイダンスを昨年の2倍以上に引き上げた。収益の3分の1は海外顧客、別の3分の1は複数製品の購入者で構成されている。

テック業界の労働市場とAIの影響

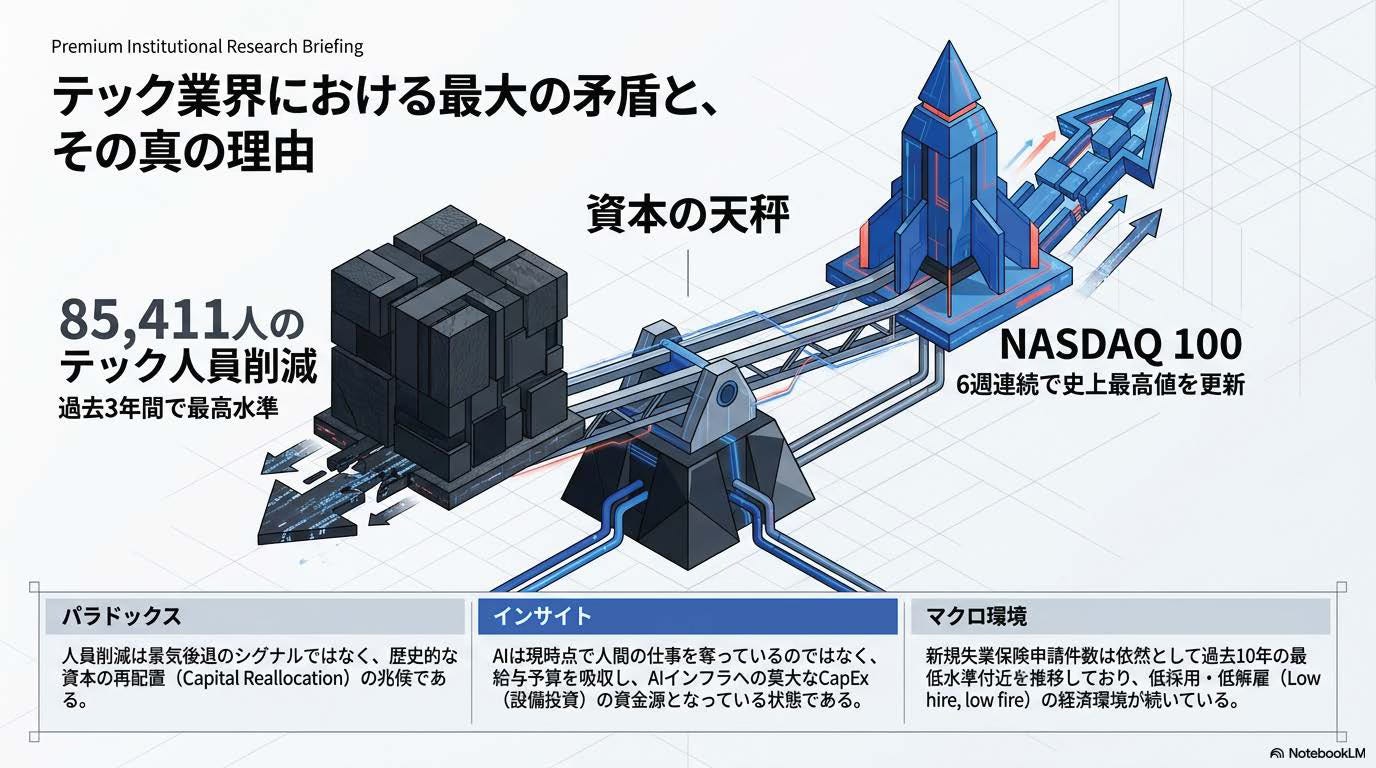

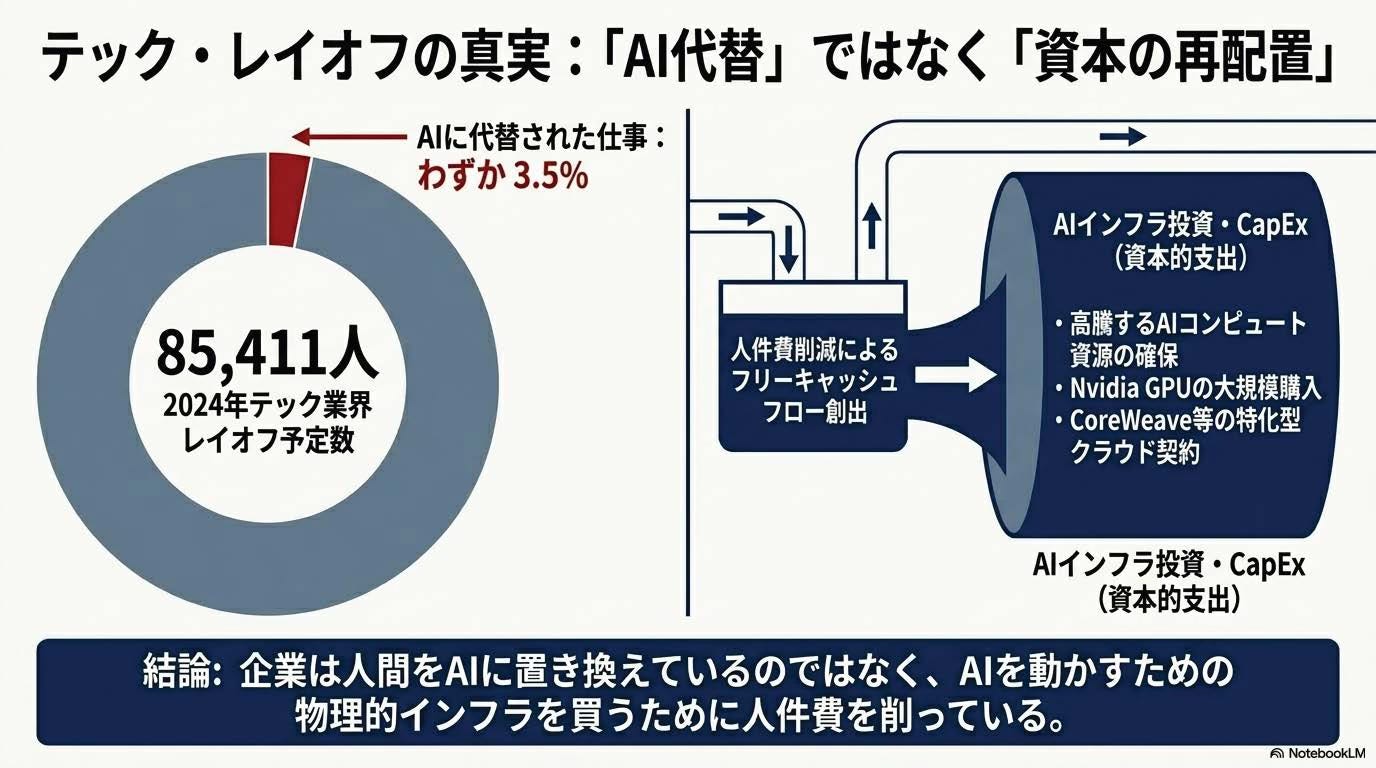

テック業界では、株価が史上最高値を記録する一方で、大規模な人員削減が継続している。

レイオフの現状: 2026年に入ってからのテック業界の計画解雇者数は85,411人に達し、3年ぶりの高水準となっている。

「AI投資」のための削減: 解雇の主因は「AIによる労働者代替」そのものではなく、「AI投資に必要な膨大な資金を確保するための、人件費の再配分」であると分析されている。

マクロ経済との乖離: 失業保険申請件数は歴史的な低水準を維持しており、テック業界のレイオフが広範な経済全体に波及しているわけではないが、先行指標としての注視が必要である。

各業界の主要動向

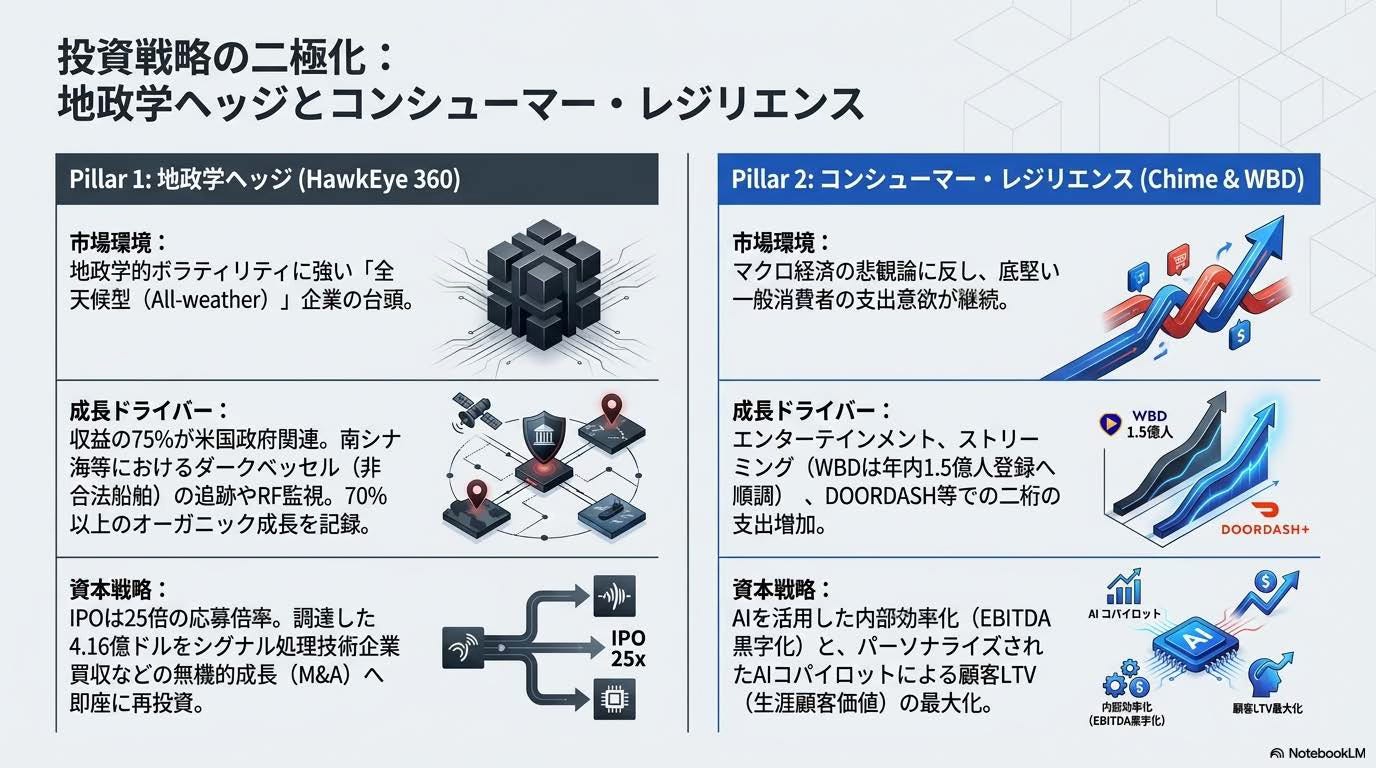

サテライト・インテリジェンス:HawkEye 360

サテライト監視企業HawkEye 360がIPOを実施し、約4億1,600万ドルを調達した。

事業概要: 30基以上の衛星コンステレーションを運用し、地政学的リスク(南シナ海など)における「ダークシップ(位置情報を消した船舶)」の検出・追跡データを軍や政府に提供している。

収益構造: 収益の75%が米国政府関連だが、国際的な顧客基盤も拡大中(過去には50%以上に達したこともある)。

成長指標: 2025年の有機的成長率は70%を超え、収益性も20%を上回る。IPOで得た資金は、信号処理技術企業の買収に伴う支払いや、さらなる非連続的な成長に充てられる。1フィンテック:Chime

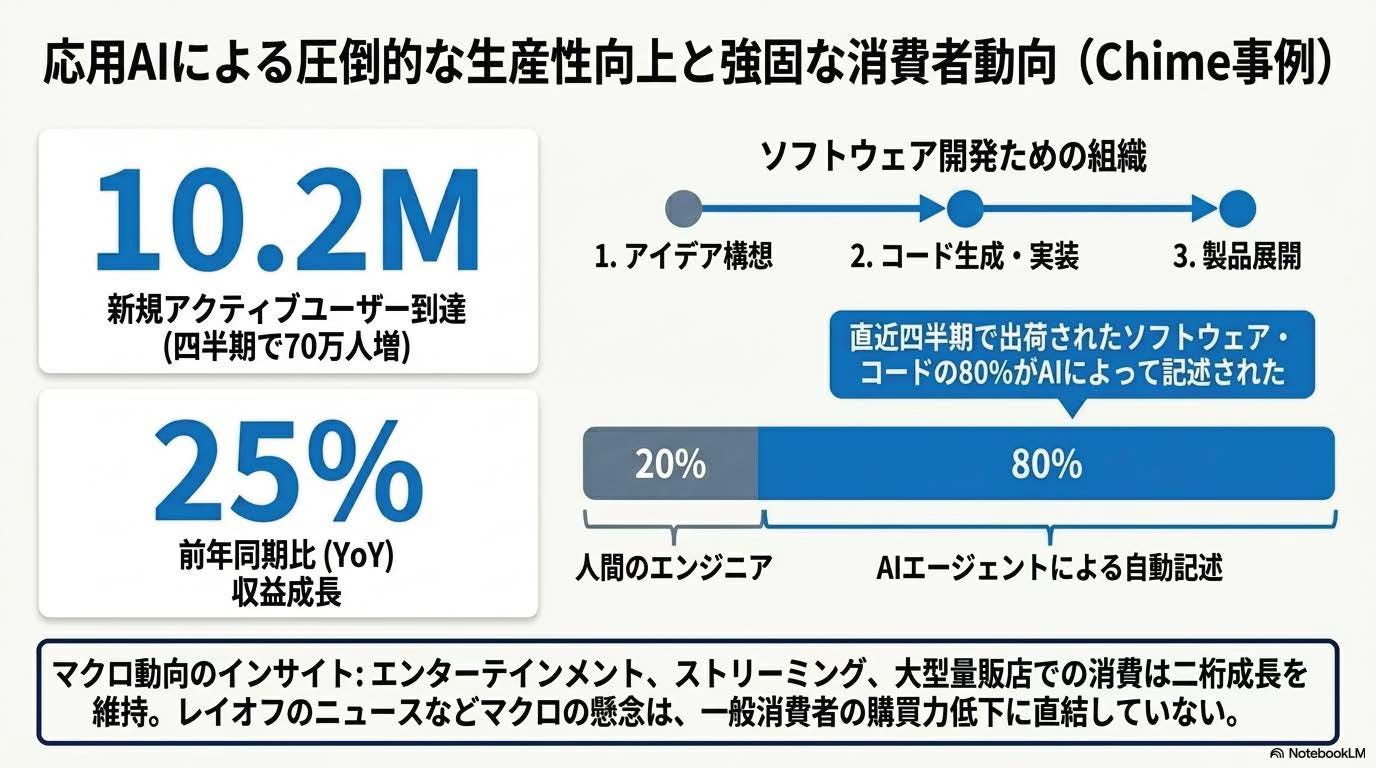

Chimeは、第1四半期の決算で予測を上回る成長を示した。

顧客基盤: 新規アクティブメンバーを70万件追加し、計1,020万人に達した。新規口座開設数では全米の銀行でトップを記録している。

AIの社内活用: 前四半期に出荷されたコードの80%以上がAIによって作成されており、開発効率が劇的に向上している。

消費者の動向: 消費者の購買意欲は依然として旺盛であり、エンターテインメント、家事代行、ビッグボックス(大型小売店)での支出は2桁成長を維持している。

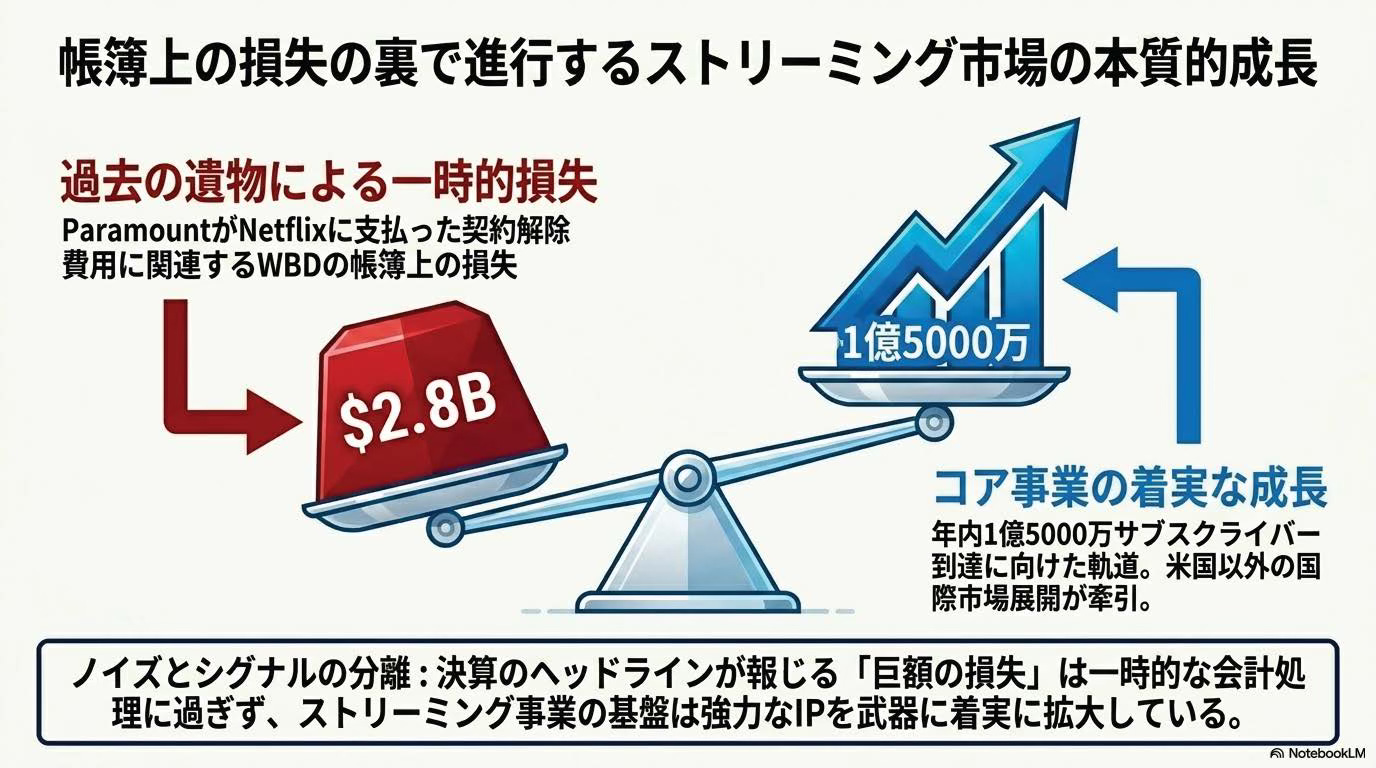

メディア・ストリーミング:Warner Bros. Discovery (WBD)

財務状況: 第1四半期は予想を上回る損失を計上。これはParamount買収に関連するNetflixへの解約料(28億ドル)の負担が影響している。

ストリーミング成長: 年末までに加入者数1億5,000万人を目指しており、国際市場への拡大を継続している。

注目すべき引用(重要発言)

「エージェントの管理、オーケストレーション、スケジューリング……これらはCPUにしかできない仕事だ。そのため、CPUの需要が爆発している。」 — レネ・ハース (Arm CEO)

「我々の量子センサーは潜水艦から宇宙船まで搭載されている。量子コンピューティングはエンジニアリングの段階に入り、スケールアップのハンドルを回している状態だ。」 — ニッコロ・デ・マシ (IonQ CEO)

「AIが労働者を置き換えているのではなく、AIへの投資支出が必要であるために、ジョブカットが行われている。企業はその追加支出を必要としているのだ。」 — ジュリア(Challengerデータ分析担当)

「現在出荷しているコードの80%以上がAIによって作成された。これは我々のビジネスにおける巨大な加速装置(アクセララント)だ。」 — クリス・ブリット (Chime CEO)

今後の展開予想(重要ポイント3つ)

投資家や業界ウォッチャーが抑えておくべき3つの重要ポイントを抽出。

ポイント1:スマートフォン市場の減速と、AIデータセンター向けCPU需要の爆発

理由(現状): ArmのCEOによると、スマートフォン市場(特に低価格帯)の成長は鈍化していますが、AIデータセンター向けの需要がそれを完全に補って余りある状況です。AIが複雑な処理(エージェント管理、オーケストレーション、スケジューリングなど)を行うにはCPUの機能が不可欠であり、Armが抱える受注予測はわずか5週間の間に10億ドルから20億ドルへと倍増しています。

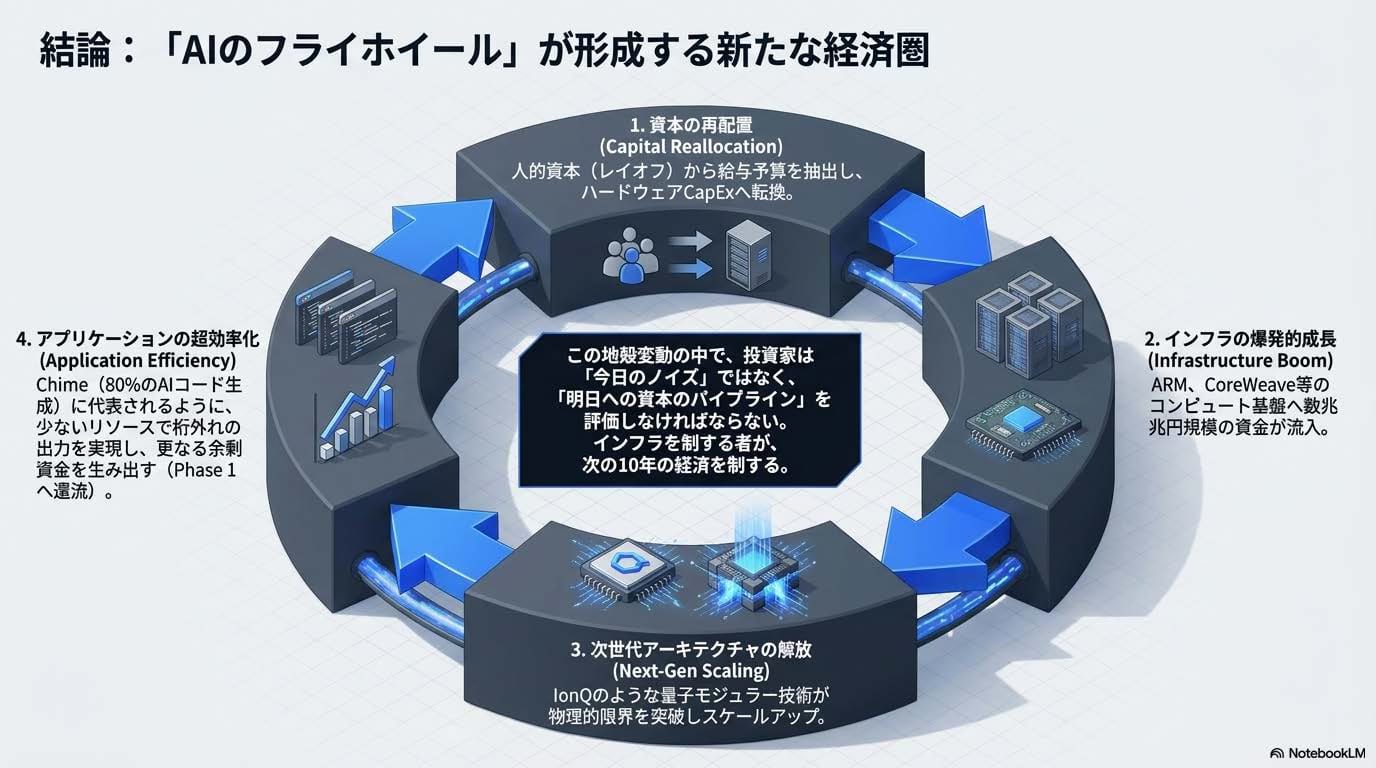

今後の展開予想: 計算能力への需要は一時的な窓口が閉まるようなものではなく、長期的なトレンドとして継続します。今後はチップ単体の提供にとどまらず、親会社であるソフトバンクが進める10ギガワット級の巨大データセンタープロジェクトやエネルギー事業とのシナジーを通じて、インフラシステム全体を構築する動きが加速していくと予想されます。

ポイント2:計算資源(コンピュート)を巡る競合を越えた争奪戦

理由(現状): AIモデルの開発には膨大な計算資源が必要であり、現在その供給不足が深刻化しています。その象徴的な出来事として、AIスタートアップのAnthropicが、イーロン・マスク氏率いるSpaceXのデータセンターを利用する契約を結びました。両者は競合関係(xAIとAnthropic)にありますが、Anthropicは「今すぐ稼働できる計算資源」を渇望しており、SpaceX側は未使用の設備を収益化したいという思惑が一致したためです。

今後の展開予想: CoreWeaveなどのAIに特化したクラウドプロバイダーへの需要がさらに拡大し、彼らがキャパシティを拡張するための巨額の資金調達が焦点となります。また、データセンターを稼働させるための「電力確保」も重要課題となっており、将来的には原子力エネルギーの活用や、宇宙空間(軌道上)にデータセンターを建設するといった、これまでにない規模のインフラ投資が進むと予想されます。

ポイント3:AIへの投資資金を捻出するための「テック業界の巨大レイオフ」

理由(現状): 2026年に入り、テック業界では約8万5000人規模のレイオフが計画され、3年ぶりの高水準に達しています。重要なのは、AIが人間の仕事を直接代替しているケースはレイオフ全体の約3.5%に過ぎないという事実です。実際には、企業がAIインフラや研究開発に莫大な資金を投じる必要があり、その投資資金を捻出するために従業員の給与コストを削減しているのが主な要因です。

今後の展開予想: 企業はAI競争に生き残るための支出を最優先するため、人員削減による組織のスリム化は当面続くと見られます。一方で、生き残る企業はAIを強力な武器として活用します。例えば、Fintech企業のChimeでは現在、出荷するコードの80%をAIが記述しており、開発スピードを劇的に加速させています。今後は「AIによって高められた生産性を持つ少数精鋭の組織」がテック業界の新たなスタンダードになっていくと考えられます。

日本企業への影響」「半年後の予測」

ご提示いただいた動画(2026年5月7日のブルームバーグ・テクノロジー)の情報を基に、3つのポイントについて「日本企業への影響」「投資の勝機」「半年後の予測」という切り口で深掘り考察を行います。

日本目線の補足:「これは日本企業にとって何を意味するのか?」

投資目線:「このニュースで得をするのはどの企業か?」

未来予測:「半年後どうなる?」

AIがテクノロジー業界の雇用や働き方に与えている影響について

ArmやIonQのような半導体・量子コンピューティング企業の最新の成長戦略は?

ソフトバンクが主導する「10ギガワット巨大データセンター」の詳細は?

IonQが目指す「量子のNvidia」とは具体的にどのような姿ですか?